おさらい!損害保険

そもそも、保険とは?

誰もがリスクを負う可能性がある

このページを見ている間にも、日本のどこかで交通事故は起きています。

警察庁交通局の統計によると、2025年に日本で起きた交通事故の件数は287,236件、死傷者数は340,841人。1日あたり約787件の発生、約934人の死傷者数となります。

ということは日本では約2分に1件のペースで事故が起こっていることになります。

交通事故はもちろんのこと、生活の中にはさまざまなリスクが潜んでいます。病気やケガ、火災、台風や地震などの自然災害、第三者への損害賠償責任の負担や事業で被る不利益など、リスクをあげればキリがありません。

「リスクを回避したい」とほとんどの人が考えているでしょう。しかし、私たちが生きていく限り、あらゆる場面で絶えずリスクがつきまとっており、誰しもが事故の当事者となってしまう可能性は十分にあります。

リスクを負った時のダメージを最小限にする備えが保険

皆さんは車に乗る際、必ずシートベルトを締めます。バイクに乗る方はヘルメットを着用します。

「シートベルトやヘルメットを着用しているから、交通事故は起きない」わけではありません。でも、交通事故が起きた時のダメージを軽減するために効果を発揮します。

この、シートベルトやヘルメットのように、日常生活に潜むリスクや実際の「事故」で負ってしまった経済的ダメージを軽減するのが「保険」です。

ひとりのリスクを皆で助け合う「相互扶助」のシステムが保険

その経済的ダメージを、個人の力だけで対処するのは困難なことも少なくありません。そこで、同じように不安を感じている・リスクに備えたい、と思っている皆さまからいただいた保険料を積み立て、発生する損害に応じた保険金をお支払いする仕組みが保険です。

保険はこのように、「万人は一人のために、一人は万人のために」という相互扶助の考え方から成り立っています。

リスクガードは損害保険を扱っています

生命保険と損害保険

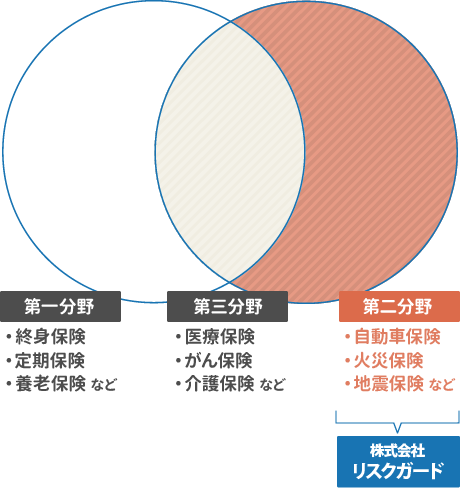

保険会社には大きく分けて2種類あります。

●人の生死にかかわるリスク(第一分野)を

保障する「生命保険会社」

●物の損害にかかわるリスク(第二分野)を

補償する「損害保険会社」

となり、それぞれ分野が違います。

しかし、保険にはもう一つ分野があります。病気やケガに関するリスク(第三分野)については、生命保険会社、損害保険会社それぞれが扱っています。

リスクガードでは、損害保険会社が取り扱う保険のうち、第二分野の保険商品を取り扱っています。

損害保険のいろいろ

自動車保険

相手が存在する場合、物損事故、自損事故など交通事故を起こした際の補償をする保険です。

相手への補償、ドライバー自身や同乗者のケガ、車両の損害等を補償いたします。

さまざまな特約があり、補償を広げることができます。損害保険に加入していないドライバーとの事故に遭った場合の対応が可能な弁護士費用特約などもあります。

また、無事故無違反を継続することにより保険料を抑えるプランもございます。

火災・地震保険

火災が起こった際の損害を補償します。火災のほか、風災・雹(ひょう)災・雪災・水災などの自然災害、盗難、その他の不測かつ突発的な事故を補償します。建物や家財に保険を掛けることができます。

地震保険は火災保険とセットで加入します。(地震保険に単独で加入することはできません)

傷害保険(ケガの保険)

仕事やスポーツ、日常生活にてケガをし、入院・通院・手術を行った際、そして死亡されてしまった場合の補償を行います。自転車で事故を起こし相手に怪我をさせた場合の補償などが可能なプランもございます。

旅行中のケガも補償します。

旅行保険

旅行中に起きたトラブルを補償する保険です。旅先でのケガの治療、金品の盗難、飛行機など公共交通機関の遅延のために宿泊を余儀なくされた場合の補償などを行います。

レクリエーション保険

ゴルフやソフトボール大会、社内運動会などで起きる事故に備える保険です。

業務災害補償保険(労働災害保険)

役員、従業員の業務災害、通勤災害を補償します。従業員のケガの補償は政府労災の認定を待たずにお支払いします。

企業賠償責任保険

業務上または施設に起因する事故、生産物事故、個人情報漏えい事故など、第三者の身体の傷害または財物の損壊について法律上の賠償責任を負担することによって被る損害を補償します。

工事の保険

資材等の運送中から完成引き渡しまでの期間中に火災・盗難・風水災・作業ミスなどによって工事の対象物に生じた損害を補償します。

リスクガードでは、自動車の故障や事故の際のトラブル対応を万全にするために、自動車保険に付帯するロードサービスに加えてJAFのロードサービスへの入会をお勧めしています。

西日本自動車共済 事故のご連絡

西日本自動車共済にご加入のお客様は、自動車の故障や事故の際のトラブルによるロードサービス手配は上記の上段バナーからお電話ください。

スマホからインターネット経由でロードサービスを手配する場合はその下の「西日本自動車共済 クイックナビ」からご入力ください。

万一、事故にあわれた際の連絡は上記の下段バナーからお電話ください。

日新火災 ドライビングサポート24

日新火災 事故のご連絡

日新火災にご加入のお客様は、自動車の故障や事故の際のドライビングサポート24の手配は上記の上段バナーからお電話ください。

万一、事故にあわれた際の連絡は上記の下段バナーからお電話ください。

損保ジャパン 事故のご連絡

損保ジャパンにご加入のお客様は、自動車の故障や事故の際のロードアシスタンス手配は上記の上段バナーからお電話ください。

スマホからインターネット経由でロードアシスタンスを手配する場合はその下の「損保ジャパン クイックナビ」からご入力ください。

万一、事故にあわれた際の連絡は上記の下段バナーからお電話ください。